易点天下旗下拥有包括从一站式营销智能服务产品、AI创意产品,到BI决策、程序化广告平台等在内的完整营销科技矩阵,以数据和算法高效打通多源数据及媒体资源,实现数据全链路实时化管理和精准投放,帮助全球广告主快速实现广告投放效果最大化。公司作为企业国际化智能营销服务商,致力于为客户提供全球营销推广服务,帮助其高效地获取用户、提升品牌知名度、实现商业化变现。目前,公司的主营业务包括效果广告服务、品牌广告服务以及头部媒体账户管理服务。

• 发行情况 •

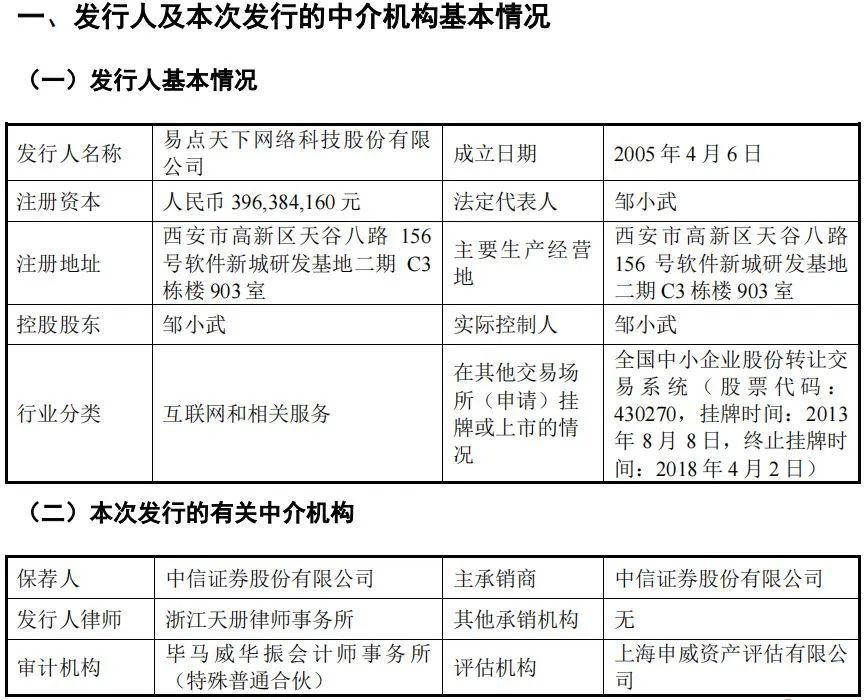

发行人易点天下网络科技股份有限公司的法定代表人为邹小武;保荐人及主承销商为中信证券股份有限公司;发行人律师为浙江天册律师事务所;会计师事务所为毕马威华振会计师事务所(特殊普通合伙);资产评估机构为上海申威资产评估有限公司;验资机构为中兴财光华会计师事务所(特殊普通合伙)上海分所(转制前名称为:中兴财光华会计师事务所有限公司上海分所);股票登记机构为 中国证券登记结算有限责任公司深圳分公司;拟上市交易所为深圳证券交易所。

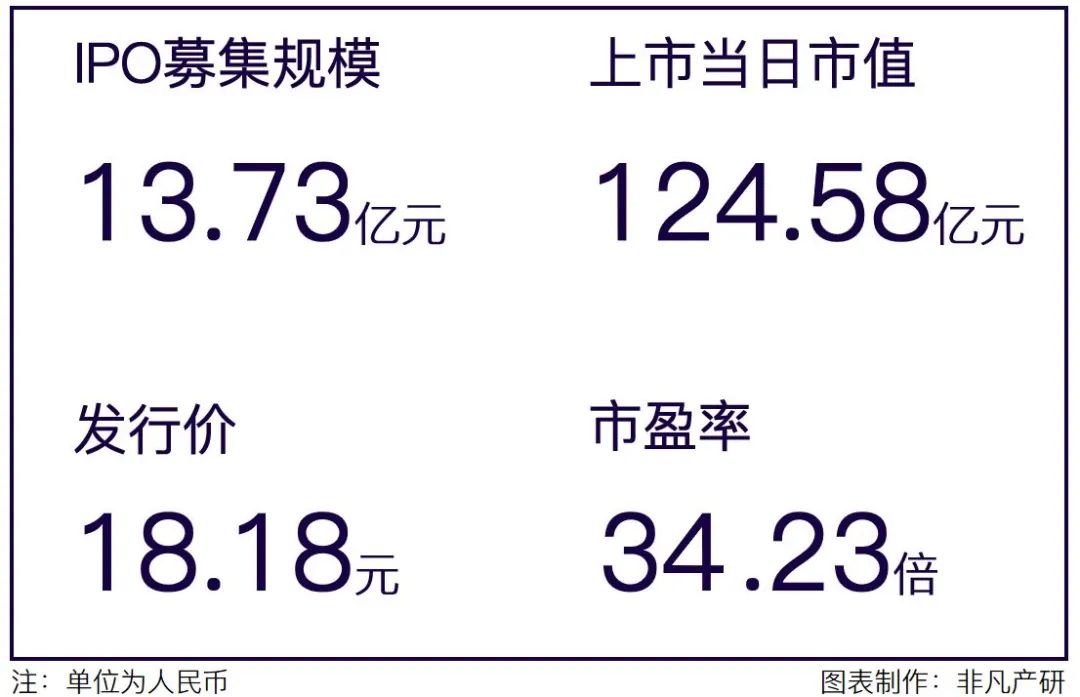

据招股书披露,此次募集资金13.73亿元,拟用于以下项目:

-

8.92亿元用于程序化广告平台升级项目;

-

1.5亿元用于研发中心建设项目;

-

2亿元用于补充流动资金。

△招股说明书中披露的各项资金用途

• 融资历史 •

• 股东结构 •

-

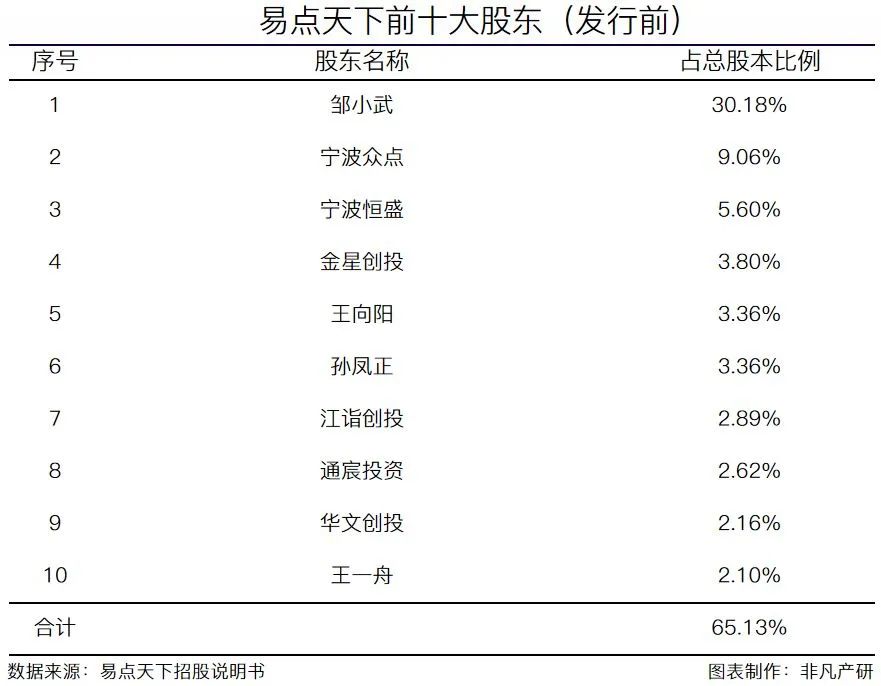

自然人股东,公司法定代表人、控股股东、实际控制人邹小武先生; -

机构股东,宁波众点,持股9.06%; -

机构股东,宁波恒盛,持股5.60%。

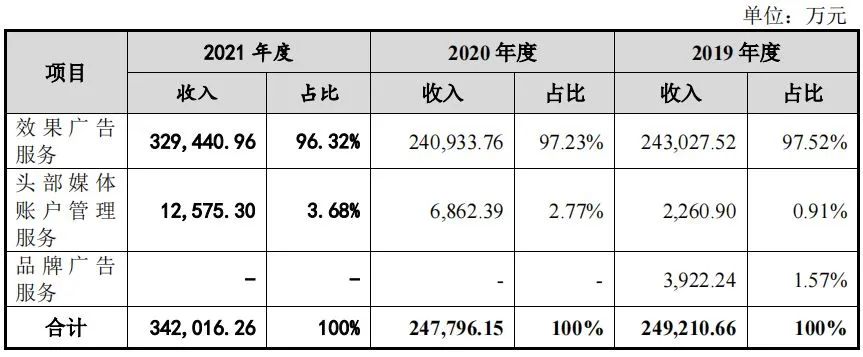

(1)效果广告业务:公司效果广告服务帮助广告主客户制定广告决策并进行互联网广告投放。

(2)品牌广告服务:公司品牌广告服务根据广告主营销需求和预算制定综合性的营销策略,并与广告主协商沟通后确认最终的营销推广方案,并开始进行品牌广告的营销推广。

△易点天下招股说明书

• 公司市场地位 •

截至目前,公司为超过 5,000 个广告主提供全面、优质、高效的互联网广告服务,业务范围遍及全球 200 余个国家和地区。同时,在国家“一带一路”倡议的推动下,我国互联网企业迎来出海发展的历史性机遇,公司凭借多年积累的技术优势与行业洞察力,积极地参与“一带一路”的建设浪潮,为中国互联网企业拓展海外市场贡献力量。

结合互联网广告行业市场状况、同行业可比公司情况以及头部媒体代理商资质门槛等因素,公司的市场竞争力主要体现在:

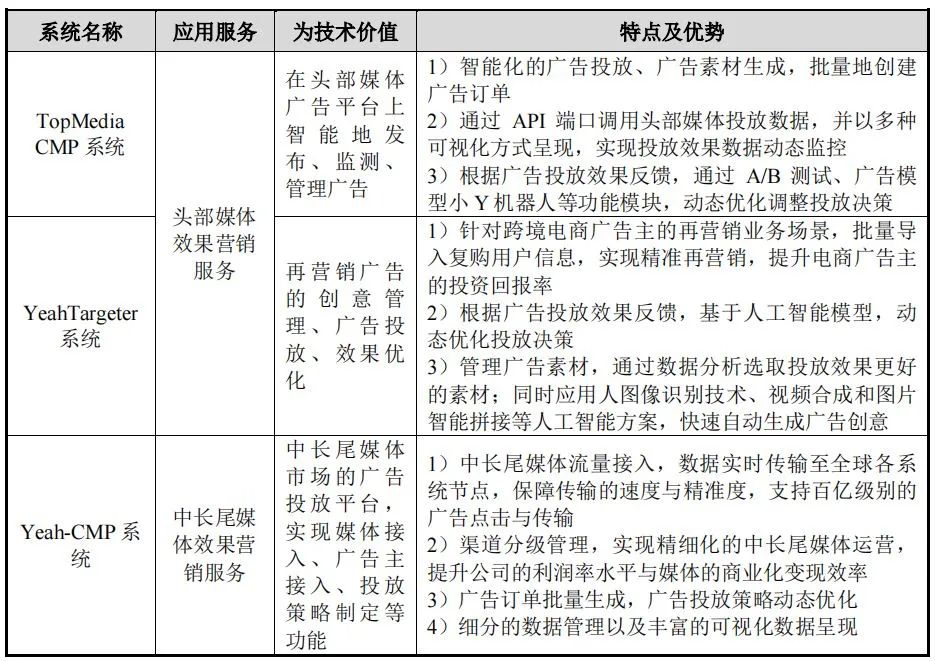

(1)长期业务积淀的智能化业务系统

通过自主研发的 TopMedia CMP、YeahTargeter、Yeah-CMP 等一系列智能化业务系统,以及丰富的广告投放运营经验和数据积累,公司对传统互联网广告投放流程进行智能化改造升级,以智能化的业务系统代替了大量重复性的人工操作,以人工智能模型决策代替了运营人员主观判断,提升了广告投放的效率以及目标用户画像的精准度,保障了广告主营销策略得以有效地实施。

△易点天下招股说明书

(2)公司在互联网广告市场中拥有良好的口碑,具有品牌影响力

随着互联网渗透率的逐年提升,互联网广告也被越来越多传统行业广告主接纳,市场规模持续增长。公司作为我国最早从事出海互联网广告营销服务的企业,在跨境电商、移动应用、游戏等行业积累了丰富的数据资源和广告运营经验,获得了包括阿里巴巴、腾讯、字节跳动、网易、快手等诸多知名互联网广告主的信赖,在行业内树立了良好的口碑,具有品牌影响力,对公司开拓新客户、承接新业务带来积极正面的影响。同时,持续扩张的业务规模也为公司积累业务数据、充实行业经验、训练智能模型提供了基础,促进公司业务水平持续提升。

(3)与头部媒体的合作关系及代理商资质

公司系 Google 一级代理商,与 Google 直接签署合作协议,直接获得Google 的返点。2015 年至 2019 年,公司连续五年被评为 Google 优秀合作伙伴,与 Google 建立了良好的合作关系。公司虽然不是 Facebook 直接全球合作伙伴,但公司与木瓜移动、蓝色光标等行业知名的 Facebook 合作伙伴建立了良好的业务合作关系,能够通过其持续采购 Facebook 的广告流量,并由于较大的业务规模享受到具有竞争力的返点政策。因此,相对于其他规模较小的广告服务商,公司与头部媒体及其代理商建立了良好的合作关系,具有竞争优势。

• 互联网广告行业市场规模 •

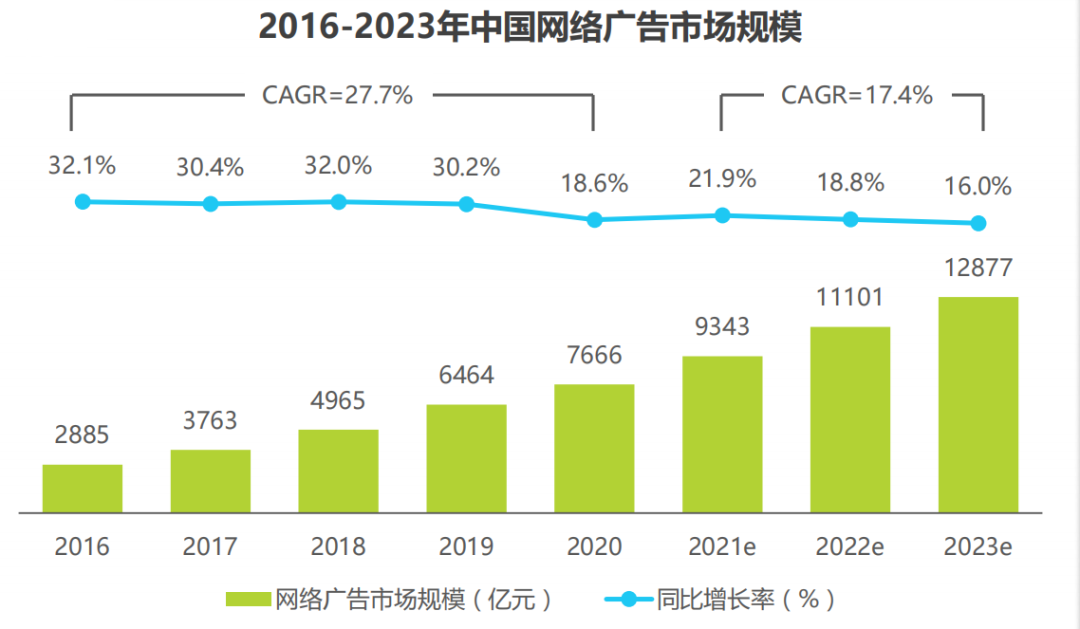

艾瑞咨询的《中国网络广告年度洞察报告——产业篇》显示,互联网广告行业的市场于2022年已达万亿元规模;2021-2023年三年,中国网络广告市场将继续以17%的年复合增长率保持稳定的增长态势,而品牌方对营销精细化、效率化和数智化的转型和追求,是网络广告市场产业链条中各方共同努力的方向,也是推动未来网络广告市场继续增长的核心驱动力。

• 公司技术水平和特点 •

公司秉持“技术驱动发展”的战略定位,掌握了大数据、机器学习和人工智能算法等领域的前沿互联网广告技术,成为公司开展效果广告服务的核心竞争力之一。其中,在数据采集及分析、广告创建与投放、自动化运营投放等关键业务场景中,深度学习及人工智能算法、边缘计算技术等核心技术被广泛应用,提升了互联网广告投放的效率以及准确性。同时,公司自主研发了一系列智能化业务系统平台,以由数据驱动的自动化的投放模式逐渐替代了基于广告运营人员主观经验判断的粗放式决策模式,进一步优化了投放流程、提升了公司整体营运效率

-

在广告投放流程中,公司智能化业务系统显著地提升了广告创建、广告投放、效果监测、业务对账等环节的效率。例如,跨境电商广告主通常需要同时对其销售的上千个商品进行广告投放,需要大量美工、广告优化师对素材进行处理并建立广告订单,公司 TopMedia CMP、YeahTargeter 等系统能够批量、智能化生成广告素材,同时批量创建广告投放订单,解决了跨境电商客户的痛点。再如,传统在头部媒体投放广告的过程中,需要广告运营人员实时监控投放效果,并根据经验判断调整投放决策,公司智能业务系统的小 Y 机器人模块通过人工智能模型实现对投放效果的全天候监控,并基于大量业务实践训练实时调整投放决策,避免了人工监测、决策的误差,提升了公司的整体运营效率。

-

在广告投放效果方面,公司效果广告服务基于大数据、人工智能等前沿互联网广告技术,对投放效果实时动态监控、精准调优,相对于传统由优化师人工监测、人工调整的粗放式广告投放,实现了广告主预算的收益最大化。

-

在为广告主带来的效益方面,公司帮助广告主在全球范围内高效地进行营销推广、获取用户,一方面避免了因对海外互联网广告市场不熟悉造成的低效投放、广告预算浪费,另一方面节约了组建专业海外市场营销团队的成本,使得广告主能够将更多资源聚焦于主营业务发展。

公司的核心竞争力体现在通过智能化的业务系统以及丰富的数据积累,优化了广告投放流程,提升了广告投放效果,为广告主提供了优质的出海互联网营销服务。

目前,国内上市公司中暂无与公司在业务模式、服务种类、产业布局等方面完全可比的竞争对手,仅在个别产品及服务领域存在一定竞争关系。在全面考察公司所属行业上市公司的基础上,选取蓝色光标和汇量科技作为公司的主要可比公司,其基本情况如下

-

蓝色光标:蓝色光标成立于 2002 年 11 月,总部位于北京,业务板块包括营销服务(数字营销、公共关系、活动管理等)、数字广告(移动广告、智能电视广告、中国企业出海数字广告)以及国际业务,服务内容涵盖营销传播整个产业链,以及基于营销科技的智慧经营服务,服务地域基本覆盖全球主要市场。2020 年,蓝色光标实现营业收入 405.27 亿元,净利润 7.43 亿元。

-

汇量科技:汇量科技成立于 2013 年 3 月,总部位于广州,致力于为全球的 APP 开发者提供移动广告和数据分析服务。2021 年,汇量科技实现营业收入 7.55 亿美元,净利润-2,476.40 万美元。

-

从运营能力上看,易点天下的应收账款转换周期分别在89-116天,蓝色光标为72-86天,而汇量科技为84-133天;易点天下的应付账款转换周期分别在61-73天,蓝色光标为66-76天,而汇量科技为74-98天。应收账款转换周期与同业公司持平,应付账款转换周期略短于同业公司。 -

从盈利能力上看,易点天下的毛利率在16.86-20.42%,远高于蓝色光标,同时毛利率三年间的波动也小于汇联客机;同时,净资产收益率优于两家同业公司。 -

从财务风险上看,易点天下的资产负债率与两家同业公司相差不大;而在流动比率和速动比例要高于两家同业公司。

公司业绩概览

• 业务情况 •

-

效果广告服务按照投放的媒体平台流量规模可分为头部流量媒体和中长尾流量媒体。头部流量媒体流量较大,转化效果较好,但投放成本较高,中长尾流量媒体流量较小,转化效果低于头部流量媒体,但投放成本较小。一般头部流量媒体平台拥有自己的广告投放管理系统,广告营销公司在投放效果广告服务时,需要在这些媒体平台上开立账户并开展业务。

-

公司头部媒体账户管理服务收入分别为 2,260.90 万元、6,862.39万元和 12,575.30 万元。头部媒体账户管理服务确认的收入主要来自于广告平台返点与公司向广告主返点的净额,报告期内头部媒体账户管理服务收入呈现增长趋势,主要由于公司头部媒体客户业务量增加所致。

-

公司 2020 年及 2021 年公司未开展品牌广告业务。2019 年品牌广告业务收入为 3,922.24 万元,其中来自于 Zenith (Hong Kong) Media Group Limited 及其关联方的收入为 3,256.75 万元。

公司业务遍布全球,主要来自于亚洲、北美洲、欧洲等,其中亚洲收入主要来自于中国、韩国、日本、印度、印度尼西亚等国家,北美洲收入主要来自于美国、加拿大等国家,欧洲收入主要来自于英国、德国等国家。

• 营收情况 •

• 供应商情况 •

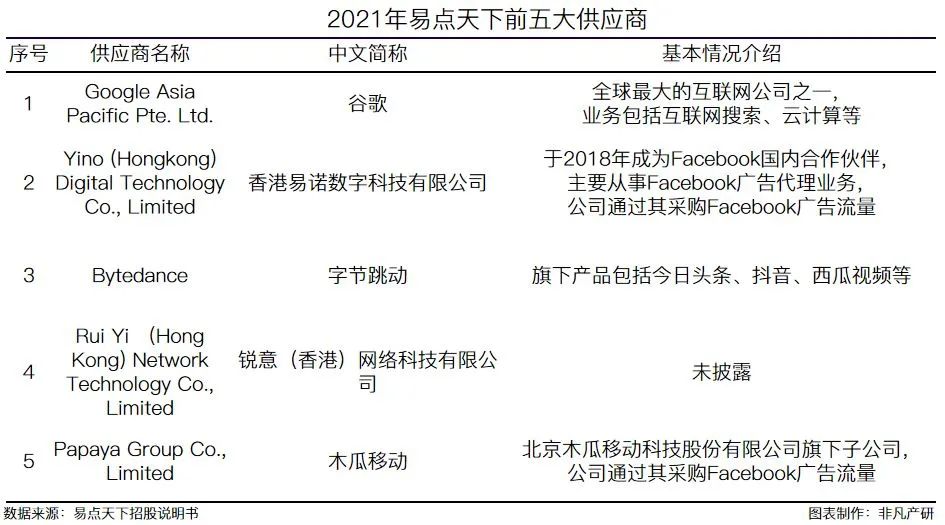

招股说明书披露,公司前五大供应商销售成本占90%以上,且最大供应商销售成本占比超过50%,公司作为购买者的议价能力弱;而公司的五大客户收入占比超过50%,说明公司作为供应商的议价能力相对较强。

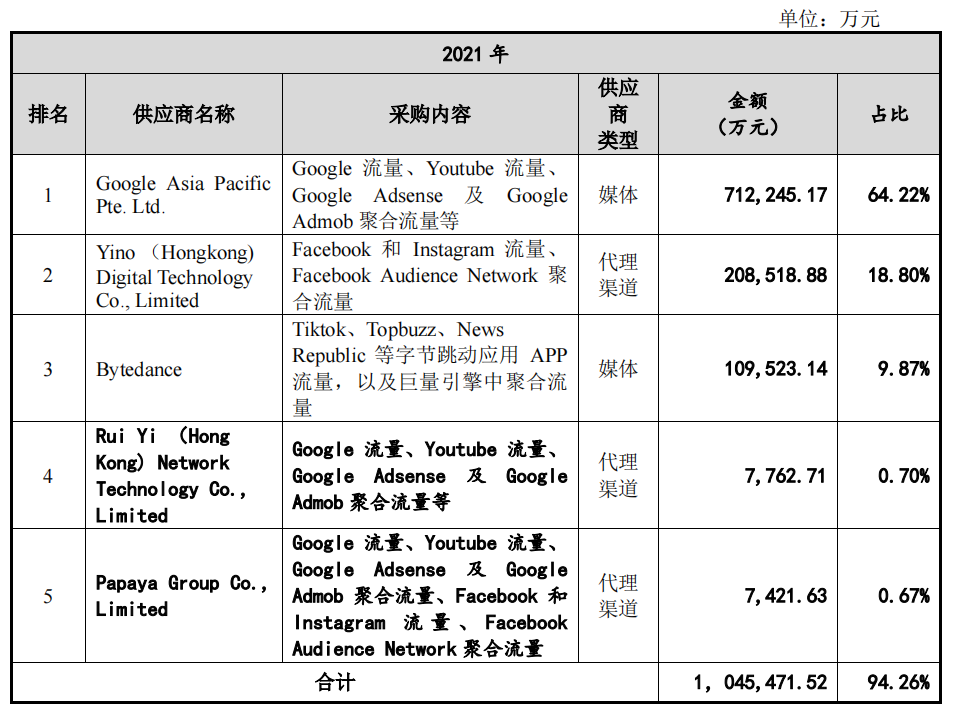

据招股书披露,2021年公司前5大供应商共采购了104.55亿元,占总采购额的94.26%

• 客户情况 •

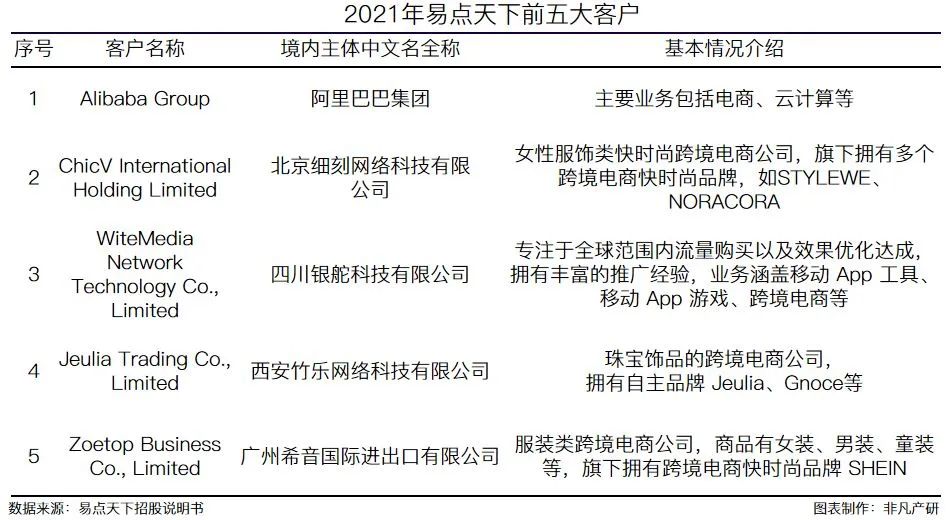

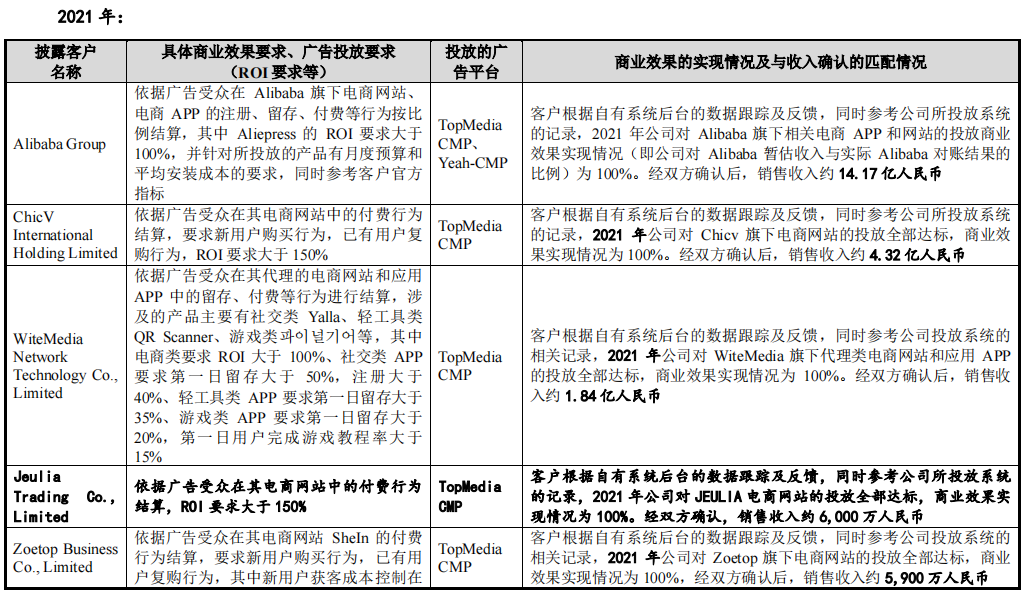

客户主要集中在电商类、娱乐类、应用类等互联网企业,其中电商类占比最大。招股说明书披露,2021年公司前5大客户共销售了21.51亿元,占营业收入的62.81%。

总览

• 公司业绩总结 •