有赞科技作为中国云端商业服务行业的领先企业,在2020年成为中国最大的云端商业服务提供商,占有中国6.9%的市场份额。有赞科技主营业务主要包括订阅解决方案和商家解决方案的广泛的云端商业服务,即提供专为各行各业商家而设的SaaS产品。

行业概览

• 云端商业服务概述 •

云端商业服务指的是向商家提供(1)云端SaaS商业解决方案以及(2)基于上述SaaS解决方案的其他商家解决方案。SaaS解决方案包括网店设置和管理、订单管理、客户管理、销售优化、业务分析和报告。商家解决方案包括基于商家订阅的SaaS解决方案的其他增值服务,可促进商家的日常业务营运(例如贸易担保服务、产品分销服务及产品促销服务)。

商家可以通过订阅云端SaaS解决方案来管理在线销售、订单和客户,还可以进行促销和产品营销,云端商业服务可以帮助商家在云端就使用到高级的软件技术。云端商业服务让商家减少了购买、构建及维护IT基础设施的技术成本支出,同时也减少了维护庞大的IT团队的相关成本支出。根据终端客户的类型,云端商业服务市场可进一步分类为面向在线商家及线下商家的服务。

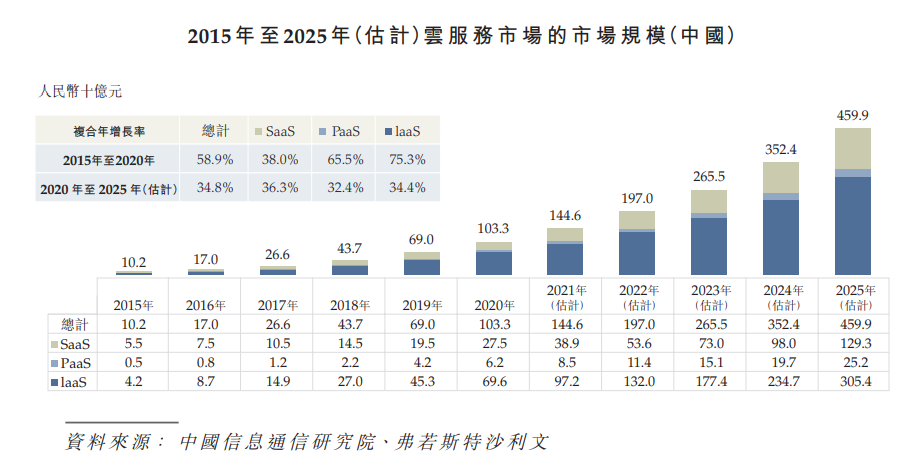

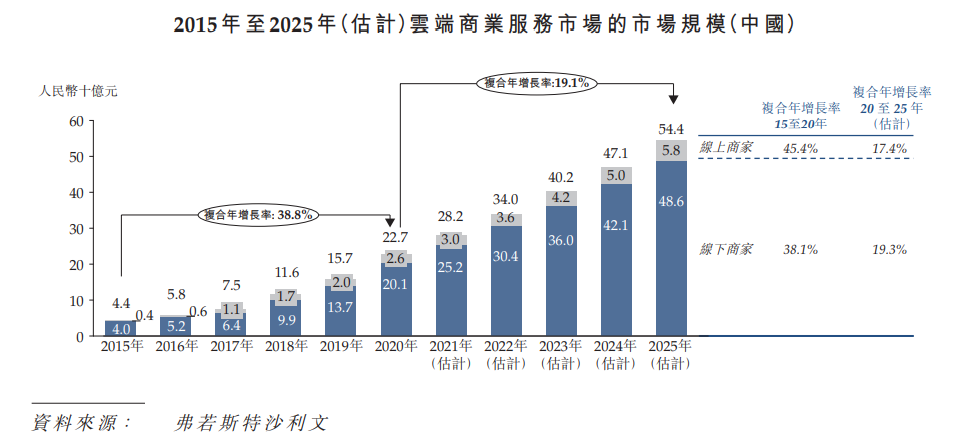

根据服务提供商的收益进行计算,云端商业服务的市场规模在2015年至2020年间以38.8%的年复合增长率增长,在2020年达到了227亿元。云服务市场规模如此迅速的增长主要是因为过去几年商家对其在线销售、营销功能数字化以及提高营运效率的需求激增。随着云端商业服务的普及率提高以及商家对新型解决方案的接受度提高,预计这一增长趋势将持续,估计在2020年至2025年间云服务市场规模将以19.1%的年复合增长率增长,在2025年达到544亿元。

• 中国云端商业服务市场增长驱动力 •

1.日益增长的移动互联网渗透率。中国的移动互联网用户渗透率从2015年的45.1%增加到2020年的69.8%,预计在2025年将达到88.8%。互联网渗透率的提高和移动设备的广泛使用为云端SaaS产品的快增长奠定了基础,预期将为中国商家在线上和线下的平台中应用更多业务场景。

2.在线零售市场的快速发展。在线零售已成为中国商家最重要的销售渠道之一。中国消费品市场在线零售额从2015年的3.2万亿元增加到2020年的9.8万亿元,年复合增长率为25.1%。在线零售市场的快速发展刺激了商家建立和扩展线上销售渠道的需求,进而推动了对云端商业服务解决方案需求的增加。

3.中国居民的强大消费潜力。中国拥有世界上最大的消费市场,具有强大的消费潜力。2020年,中国年人均可支配收入从2015年的2.20万元增至2020年的3.22万元,年复合增长率为7.9%。2020年到2025年间,预计中国居民年人均可支配收入将以7.5%的年复合增长率持续增长。近年来中国消费者的消费方式多变,在线购物及支付活动越来越多,可以预见中国消费者日益增长的消费能力将为商家带来更多商机,也为云端商业服务解决方案带来了需求的增长。

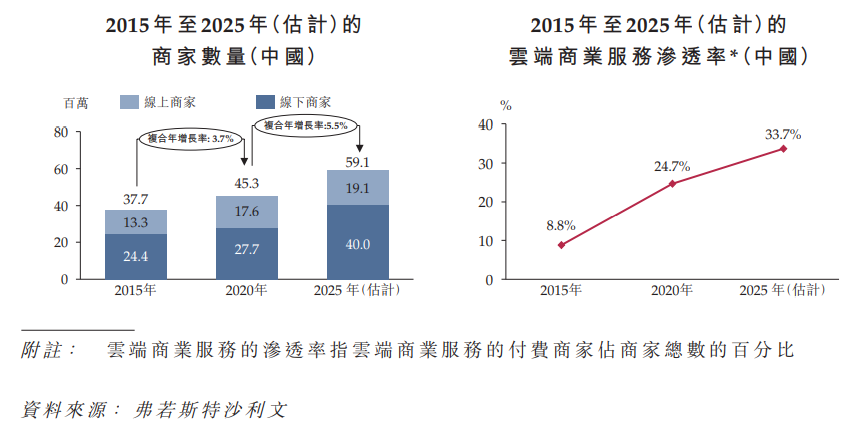

云端商业服务的稳定需求来源于中国庞大的商家群。2020年底,约有4530万在线及线下商家向中国消费者提供各种零售商品和服务。随着商家业务的扩展,整合客户数据和优化业务流程变得势在必行。此外,商业数字化的广泛应用以及新冠疫情爆发导致的封锁措施推动着商家将自己的业务营运数字化。

商家日益意识到数字化购物技术中蕴含的巨大机会,但转型商业数字化也带来了新的挑战,例如在渠道日益多元化的购物环境中如何更有效地触达消费者、怎样在数据基础上提高对消费者购物行为的认识、怎么选择更多元的交流方式与消费者进行互动等。云端商业服务提供商在解决商家业务运营数字化的痛点中起着至关重要的作用。越来越多的商家愿意为云端商业服务解决方案付费。云端商业服务的渗透率在2015年仅为8.8%,但在2020年已经增长到24.7%,预期在2025年将进一步增加到33.7%。

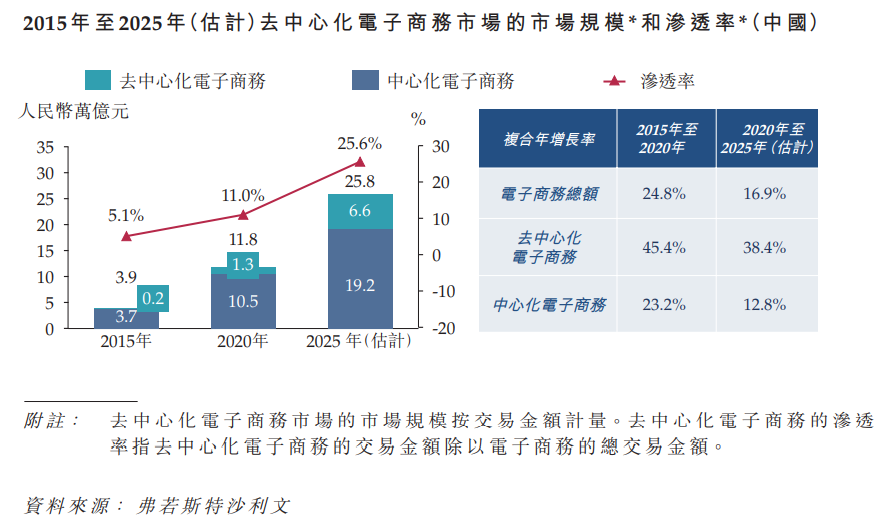

去中心化电子商务在中国电子商务市场中愈发重要。中国去中心化电子商务的交易金额从2015年的0.2万亿元增加到2020年的1.3万亿元,年复合增长率为45.4%,约占中国电子商务市场总交易金额的11.0%。中国商家逐渐意识到在各类去中心化电子商务平台获取「私域流量」的重要性。

预计到了2025年,随着微信小程序以及以关键意见领袖为导向的社交电商的持续普及,去中心化电子商务的渗透率将进一步提高至25.6%,预计市场规模可达6.6万亿元。云端商业服务在不同的去中心化电子商务平台上为商家提供了多样化的SaaS解决方案以开展全渠道销售的通路。因此,去中心化电子商务市场的快速发展和去中心化电子商务平台的用户群的增长,预计商家对云端商业服务的需求将进一步增长。

• 中国云端商业服务市场的趋势和机遇 •

1.对私域流量的认可度的提高。随着获取公域流量的成本增加,中国商家对私域流量的认可度也越来越高。私域流量指在社交媒体平台(例如微信和微博),从商家的网站、App和社交账户生成的客户流量。商家可重复、自由地获得私域流量,并且商家直接「拥有」私域流量而不受第三方线上平台的影响。私域流量已成为商家的核心资产。另一方面,公域流量指在淘宝和京东等第三方平台中的客户流量,第三方平台上的流量通常由所有商家共享,并由该等平台进行管理。

中国云端商业服务市场的领先从业者能够通过为商家构建在线店铺、App、微信小程序为商家提供云端服务而获取、保留及管理私域流量。商家可以通过SaaS服务扩大客户群,建立品牌,获取新客户并以经济高效的方式提高其复购率。随着中国私域流的增长,预计商家将从私域流量中获得更多收益,且此趋势将为中国的云端商业服务市场带来更多机会。

2.多种社交媒体平台的出现。在过去几年中,中国移动互联网用户的渗透率一直在增长。2020年,中国移动互联网用户数量增加到986.0百万人,移动互联网渗透率达到69.8%,大幅高于全球平均水平48.9%。随着中国移动互联网用户越来越多地使用社交媒体平台分享意见、寻求产品推荐建议及与他人建立联系。随着新的社交媒体从业者的涌现,中国的社交媒体平台市场不断发展,商家可以通过在各种社交媒体平台上建立影响力来吸引和转化市场中潜在的客户流量。随着定制云端商业服务的需求不断增长,中国云端商业服务提供商已做好准备与大型社交媒体平台合作,以满足商家不同业务的差异化需求,从而推动中国云端商业服务市场的发展。

3.直播的发展。得益于移动互联网用户的增加和社交媒体的发展,抖音和快手等直播平台在中国增速迅猛。根据中国互联网络信息中心的数据,中国直播媒体的受众已从2018年约39,680万人增加至2020年约61,690万人。在2020年初,新冠疫情的爆发给直播重塑中国电子商务创造了机会。商家(尤其是线下商家)在隔离期开始用直播媒体来推广其商品和服务。尽管新冠疫情给中国居民的购买力带来了不利的影响,但直播媒体刺激了中国消费者的在线消费。直播媒体的普及促进了电子商务的发展,并且加强了商家和客户间的关系。商家在直播间销售产品,提供建议并进行促销,现在看来对商家而言,直播是十分有效的营销和促销方式。由于直播销售预计将成为未来几年线上和线下商家均需要开发的关键能力之一,可以帮助商家调节和管理直播媒介的云端商业服务提供商在将来亦会快速发展。

4.去中心化电子商务的发展。在天猫和京东等中心化电子商务平台之外,去中心化电子商务及私域流量仍然存在广阔的业务发展空间。与中心化电子商务平台相比,去中心化电子商务平台能够帮助商家在客户数据、客户关系管理方面获得更多控制权,从而提升商家的竞争力。中国云端商业服务提供商能够通过集成的SaaS解决方案和深度运营来帮助商家深入探索去中心化领域,使商家能够实现数字化升级和提高经营效率。可以访问多种去中心化平台(如微信和快手)的云端商业服务提供商将受益于中国去中心化电子商务的发展。

有赞科技财务分析

• 有赞科技和中国有赞的关系 •

截至2021年6月30日,中国有赞持有有赞科技51.90%的股权,有赞科技是中国有赞的控股子公司。中国有赞所持有的有赞科技的股份将向全体中国有赞的股东分配,1股中国有赞对应的是0.05077265股有赞科技股份。此外,有赞科技介绍上市没有额外的筹集资金,也没有公开认购的环节。完成分派后,将中国有赞私有化。

中国有赞的业务包括有赞科技的SaaS业务和支付及其他业务。作为中国有赞的核心资产,有赞科技一直是中国有赞股价的内在驱动力。2020年中国有赞股价涨幅达到367%,2021年以来股价进一步上涨超过42%,备受投资者追捧。

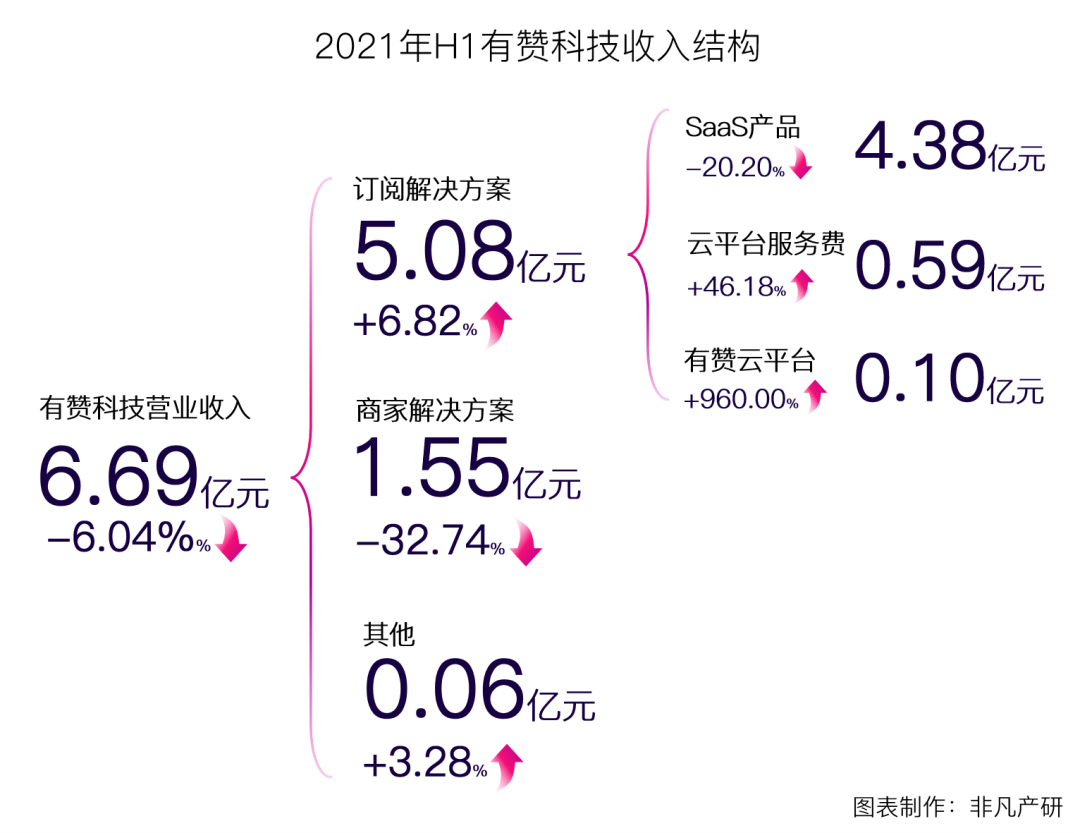

为了实现全股权上市,有赞科技拟剥离毛利率不高的支付业务,交易服务费不再计入其收入,进而使得商家解决方案毛利率上升,但收入绝对值会下降。对有赞科技而言,聚焦于SaaS业务,业务结构得以简化,更有利于其更好地利用、管理其企业资源。

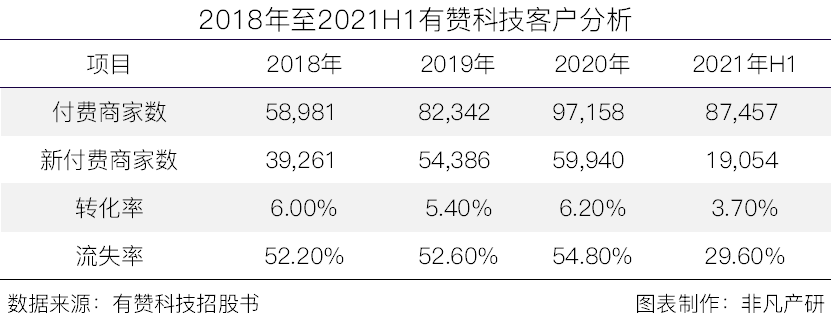

根据招股书,有赞科技的付费商家数由2018年的58981名增加至2020年的97158名,截至2021年6月30日则减少为87457家,主要原因是不续约订购的商家数目超出新付费商家数目。然而,新付费商家数目于2021年上半年呈上升趋势,其增加数目由2021年Q1的7961家增加至2021年Q2的11093家。

有赞科技的转化率相对稳定,即新注册商家转化为新付费商家的占比较稳定。2018年、2019年及2020年转化率分别为6.0%,5.4%及6.2%。有赞科技2021年上半年转化率较同期减少了2.1%,主要有三点原因,一是新付费商家数量减少;二是有赞科技客户群体大客化,高消费商家增多,该等商家订阅的SaaS产品版本更高,即订阅费更高;三是自2021年1月起,有赞科技推出的若干高级版本SaaS产品的订阅费增加所致。

有赞科技在2018年、2019年及2020年的流失率分别为52.20%,52.60%及54.80%,即未能挽留住的付费商家数占上一期末的付费商家数的比例较为稳定。有赞科技2021年截至6月30日的流失率为29.60%,较同期2020年的17.50%,有较大幅的增长。其主要原因是受到新冠疫情爆发的影响,许多商家自身经营状况变差,因此无法再次续约有赞科技的SaaS产品所致。

• 财务分析 •

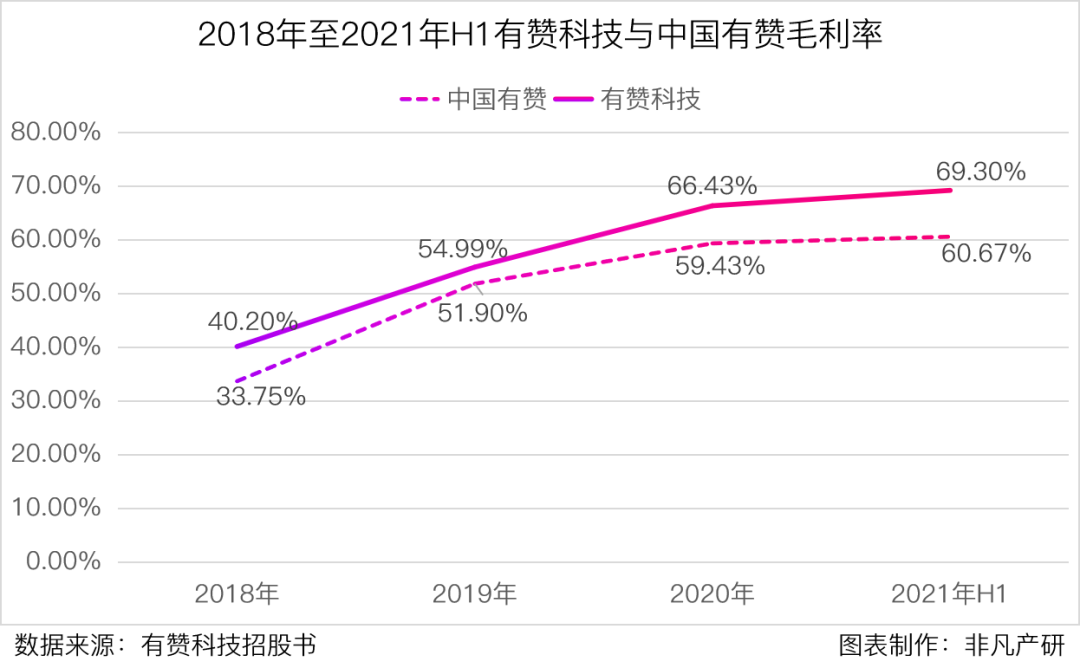

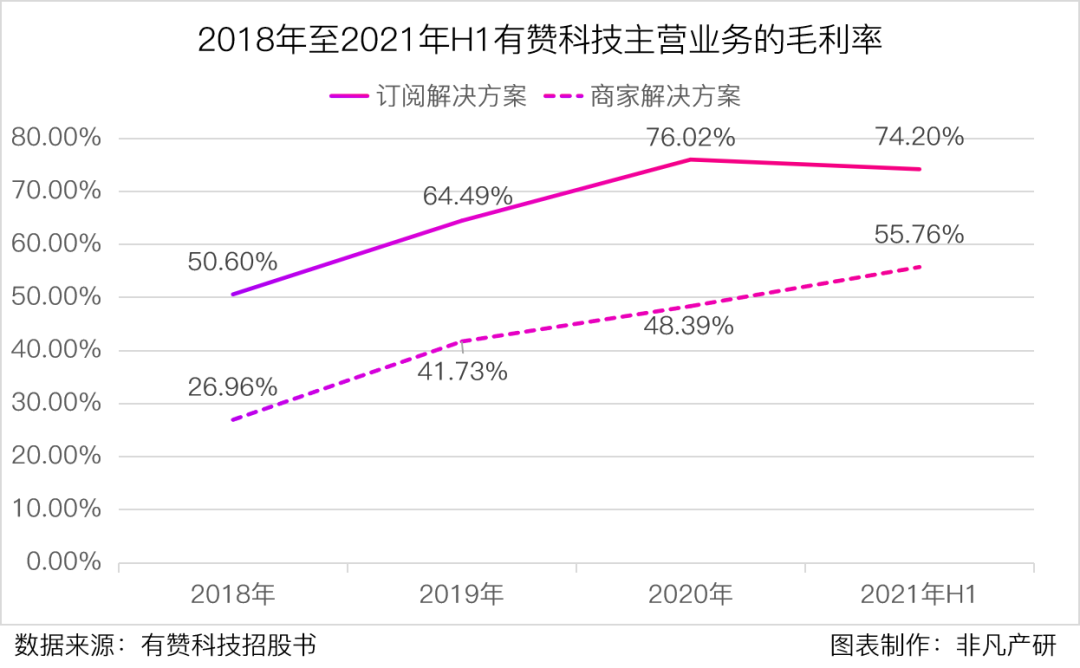

有赞科技订阅解决方案的毛利率处于较高水平,公司毛利率呈上升的趋势。2021年上半年订阅解决方案的毛利率为74.20%,商家解决方案的毛利率为55.76%。

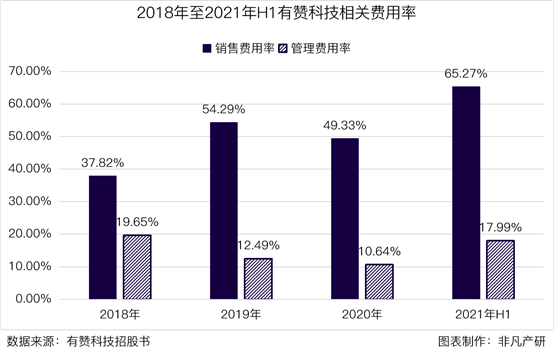

2018年到2021年管理费用率处于较低水平,2020年为1.68亿元人民币,销售费用率为17.99%,主要是行政人员的员工成本的增加。但由于经营效率改善和收益的大幅增长,实际管理费用率处于一个下降趋势。

非凡观点

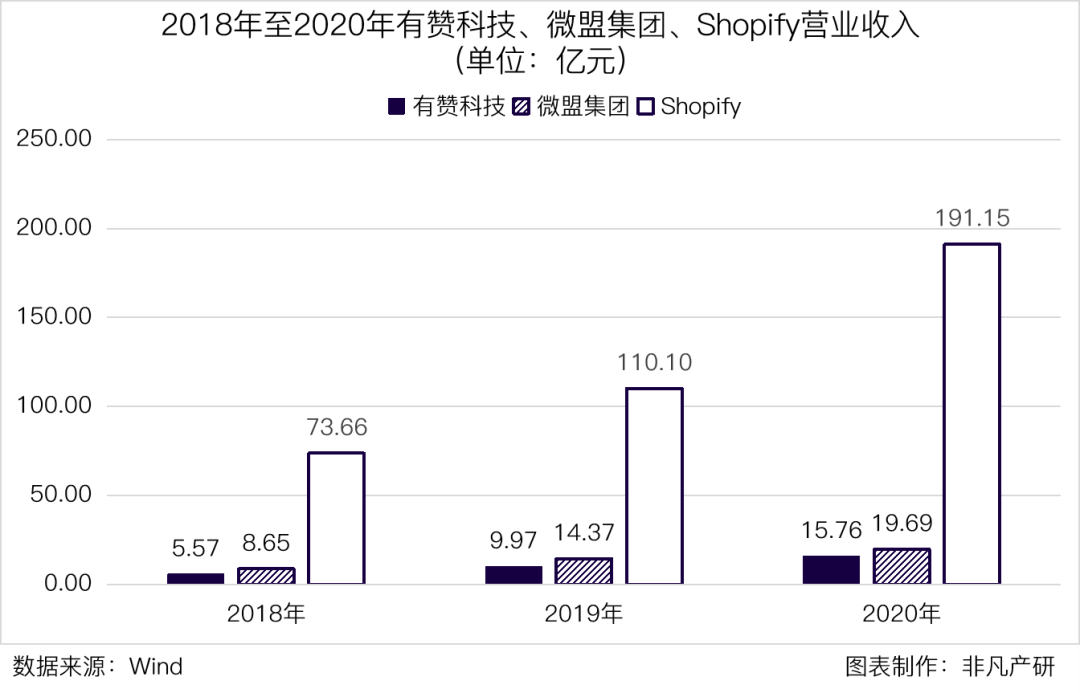

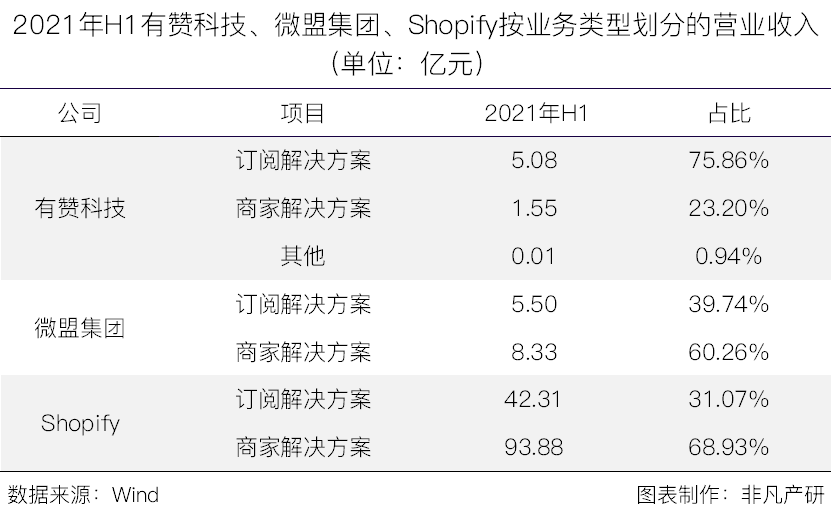

虽然有赞科技、微盟集团和Shopify在业务上有很大的相似性,但仔细来看还是有一些区别的。有赞科技的业务更偏向于订阅解决方案,主要侧重于SaaS平台的搭建。微盟集团业务中来自广告代理的收入是占比最多的,并且它的占比估计还将继续提升(微盟集团的广告代理业务增速80%而SaaS增速46%)。而Shopify更偏向于商家解决方案,占比近70%。

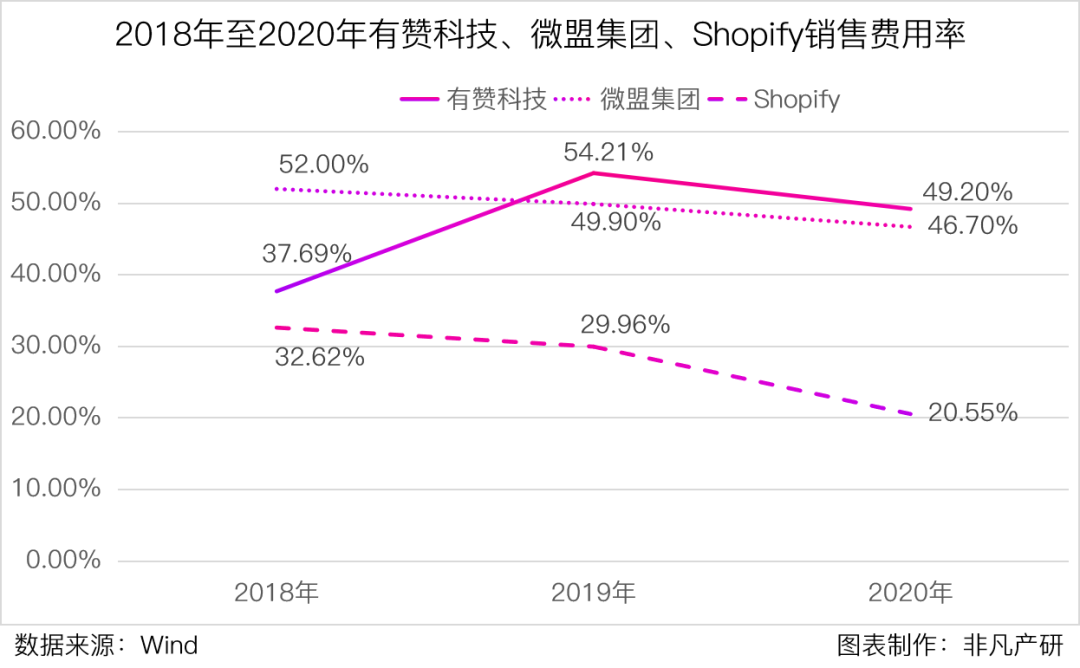

报告期内有赞科技销售费用占营业总收入的比例逐年增高,微盟集团和有赞科技的销售费用率在45%-55%左右,在今年上半年都两者都超过了60%,而Shopify的销售费用率稳定维持在30%左右且呈逐年递减趋势。由于有赞科技和微盟集团都正处于业务初期,需要投入较高的销售费用来扩大市场,这也是各项成本中占比最大的一部分。

2018-2021年,有赞科技应收账款周转天数稳定小于1天,是三者中最短的,远低于微盟集团,也低于Shopify,主要原因是各家收费方式有差异。有赞科技应收账款周转天数较低的主要原因是该公司主要服务于中小客户,在销售时更多会采用预售的方式,应收账款规模较小。虽然微盟集团的客户群体中大多数也是中小客户,但微盟集团业务中占大比例的广告代理部分的业务模式决定了其应收账款到账时间会更长。

近年来,去中心化成为我国电子商务领域不可逆的新趋势,对我国电商商家的运营管理提出了更为精细的要求,为以电商SaaS为代表的电商配套服务行业注入发展新动力。随着存量市场运营成为趋势,电商SaaS在很长时间内一定会是红利期,并且国内电商SaaS行业的格局两寡头的局面也将愈演愈烈。并且随着国内反垄断相关法律条令的不断完善,大型中心化电商平台以及巨型流量平台对流量和交易双要素的垄断格局将被打破,为电商SaaS的发展释放了限制。

中心化电商面临流量红利见顶、获客成本逐渐提高等痛点,驱动商家进行去中心化模式应用的探索。社群、直播及小程序是现阶段实现我国电商去中心化的主要路径,由此带来社交电商与直播电商的高速发展。但值得关注的是,随着各平台电商生态的快速发展,微信、快手、抖音等平台也开始推出官方开店工具,旨在建立生态闭环。尽管功能较为基础,但随着平台流量倾斜,对于有赞和微盟集团这样的第三方电商 SaaS 平台存在一定的风险。有赞的年中业绩会上,其首席财务官俞韬表示," 今年上半年,我们观察到快手在尝试发展自己的电商交易闭环,因此,我们来自快手产生的交易额在持续收缩。"

未来,有赞科技计划实施下列战略以增强其在云端商业服务行业的领先地位:一是提高商家销售额,因为有赞科技的商业价值是建立在商家持续成功的基础上的;二是进一步增强及优化有赞科技的服务能力,协助商家有效使用其产品,以及为其业务营运提供建设性建议;三是有赞科技将进一步扩大直销团队及渠道伙伴的销售网络,提高销售及营销效率,并扩大在更具有销售潜力地区的渗透率,实现进一步增长。

虽然有赞科技与主要的竞争对手微盟集团和Shopify相比,其营业收入并不十分突出,并且Shopify的市值约为有赞科技的30倍。但值得注意的是,有赞科技将持续加大新零售业务的推广力度,在垂直SaaS行业开始显现成长性,长期来看有赞科技的竞争力依然较强,未来可期。