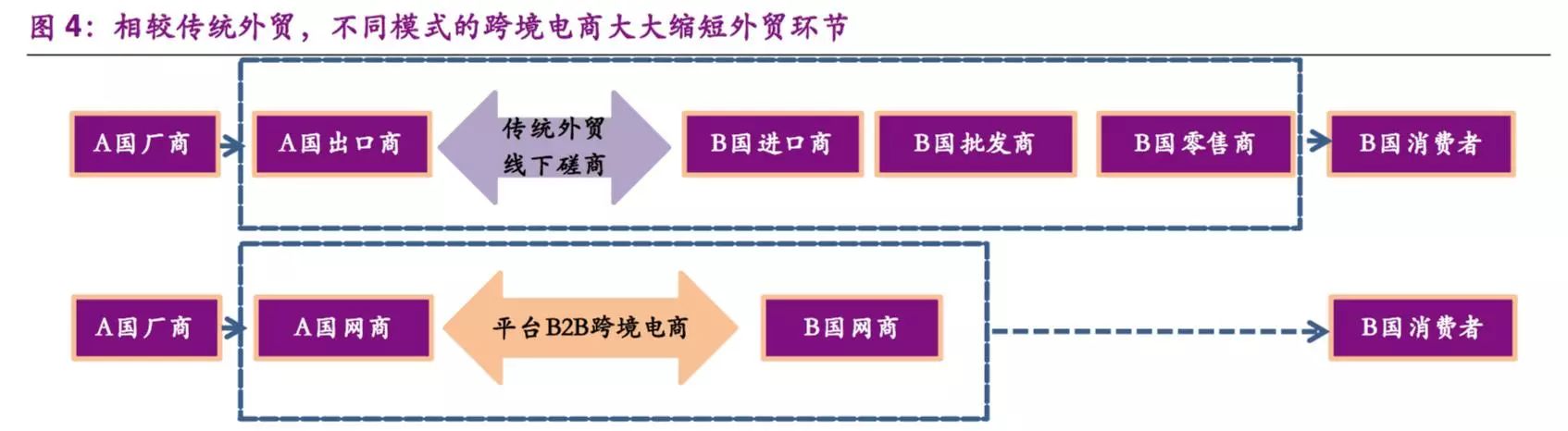

我国跨境电商业务模式多种多样。据商务部数据,2013 年我国跨境电商平台企业超过 5000 家,境内通过各类平台开展跨境电子商务的企业已超 过 20 万家。跨境电商已经发展衍生出多种多样的业务模式。

与内贸电商相比,跨境电商由于跨越一国边境业务复杂度上升。内贸电商面向国内市场,需解决国内物流、支付等问题,而跨境电商面向海外市场,还需解决跨境物流、通关及跨境支付等问题,业务复杂度提升。跨境电商打通跨国信息流、商品流、资金流等外贸三大要素。

经销商/厂商通过平台发布产品,国外零售商/消费者浏览网站获取产品信息,双方在线沟通/直接达成 交易,形成订单,最后由买卖双方完成商品交接及资金结算。

跨境出口电商主要物流模式

在发展初期跨境电商卖家通常选择成本较低的物流方式,例如香港邮政小包。邮政小包具有成本低的优势,但是时效性较低,通常需要 20-30天。

跨境进口物流发展时间较短,目前主要有直邮进口、跨境直采集货模式、 保税进口模式,对应三种跨境电商物流方式有国际快递、国际物流+海外仓、 国际物流+保税仓+国内快递三种形式。随着未来跨境电商的发展,会出现更多的创新的物流商业模式。

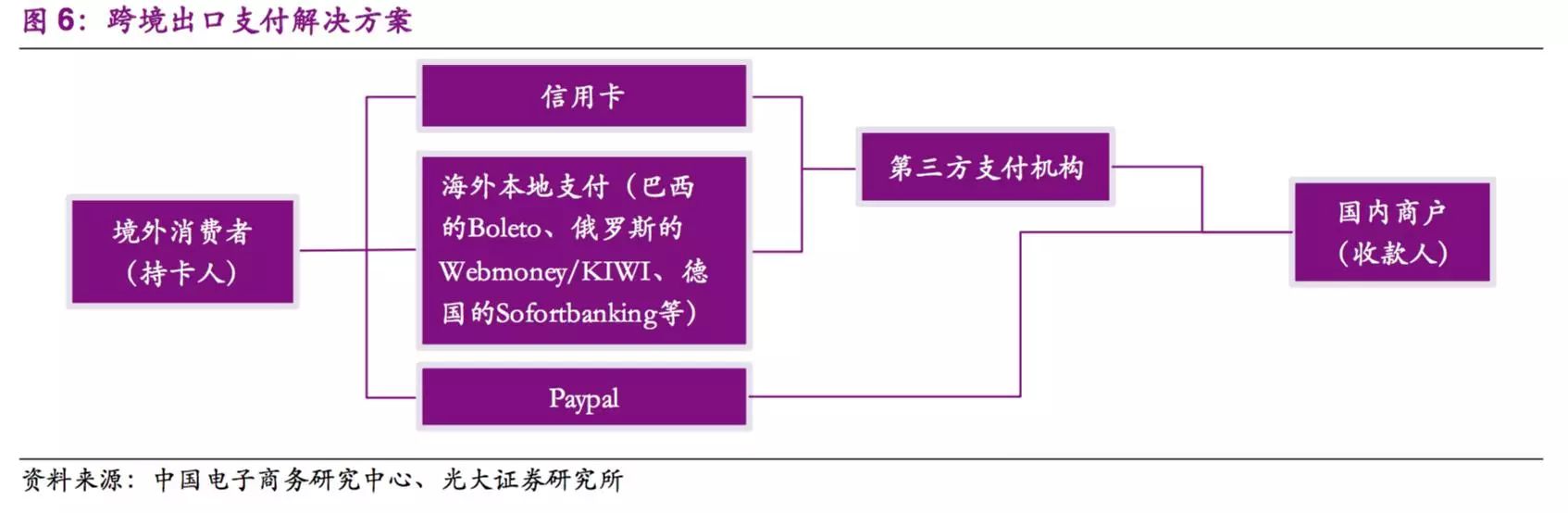

跨境电商支付方面,目前银行转账、信用卡和第三方支付等多种支付方法并存,B2B 模式下主要为信用卡和银行转账,B2C 模式下第三方支付则被广泛应用。

目前全球使用最为广泛的跨境交易支付工具为 PayPal,超 1.3 亿活跃用户,并支持超25种货币交易。其他区域性的第三方支付方式WebMoney、Qiwi wallet、CashU 对于俄罗斯、中东、北非等地区的贸易有不可或缺的作用。

个人自用物品进境目前主要通过三种模式:跨境进口电商、代购/海淘、 个人出境购物,在新政以前均统一适用相同的税种—行邮税。行邮税是行李和邮递物品进口税的简称,是海关对入境旅客行李物品和个人邮递物品征收的进口税。

不同于一般货物贸易进口的的关税+消费税+增值税,个人物品进口确系自用范围内的仅征收三税合一的行邮税。

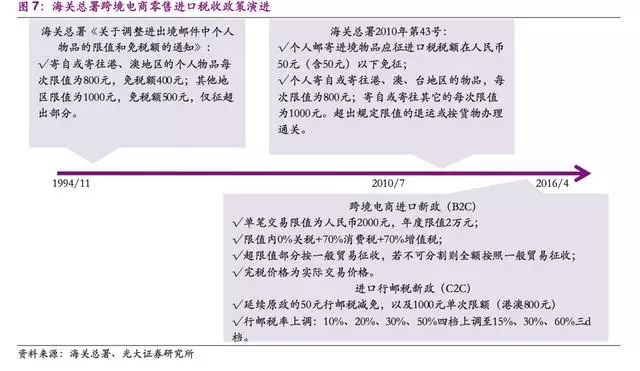

今年 3 月底至 4 月初国家针对跨境进口个人物品征税颁发多项政策,4月 8 日开始执行,对跨境零售进口税收的主要影响如下:

1)新的跨境电商零售进口税则,由原来的行邮税改为新的跨境进口电商税:

限额提升:提升单次交易限额由人民币1000 元(港、澳 800 元)至人民币 2000 元,且新增个人年度总交易限额人民币20000 元。

税率方面:

限值内:关税(0%)+70%消费税+70%增值税(暂定)超过限值,按照一般贸易全额征税。

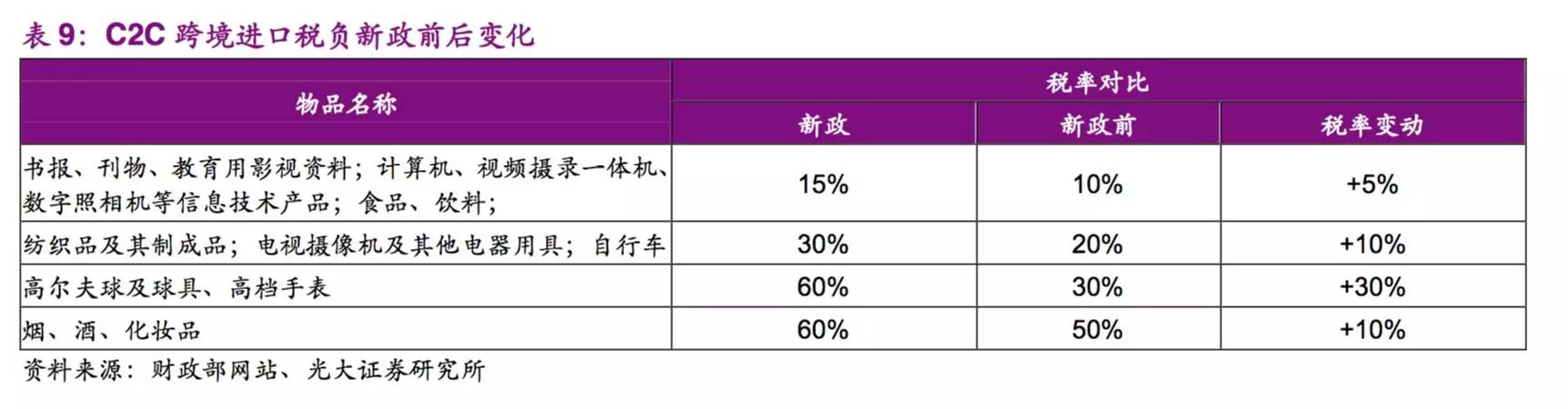

2)个人代购适用新行邮税:行邮税由原来的10%、20%、30%、50%四档提升至 15%、30%、60%三档,但仍沿用原行邮税中的50元行邮税减免、单次交易限额1000元。

我国跨境电商物流、通关、支付、税收等已逐步完善,在传统外贸持续低迷背景下逆势爆发式增长,2015 年交易规模达5.4 万亿元(近三年CAGR 37.22%)。政策方面,出口已全面放开,进口类比一般贸易趋向严格化初现端倪—行邮税改为暂定的优惠三税(关税+消费税+增值税)、保税模式适用一般贸易的通关单政策(冲击较大暂缓一年)。