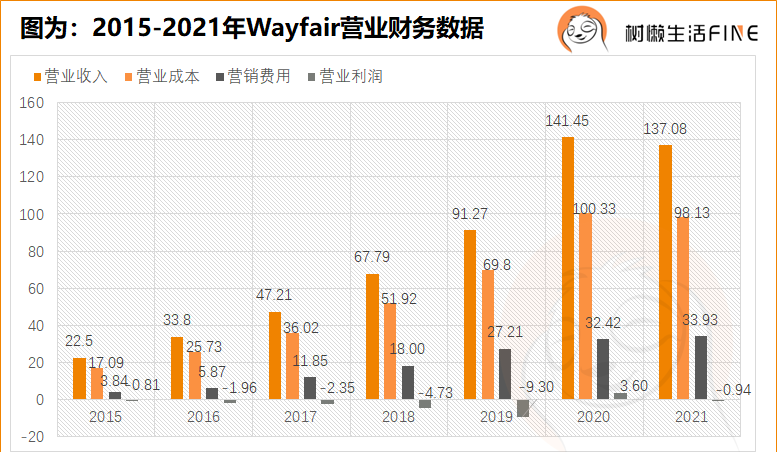

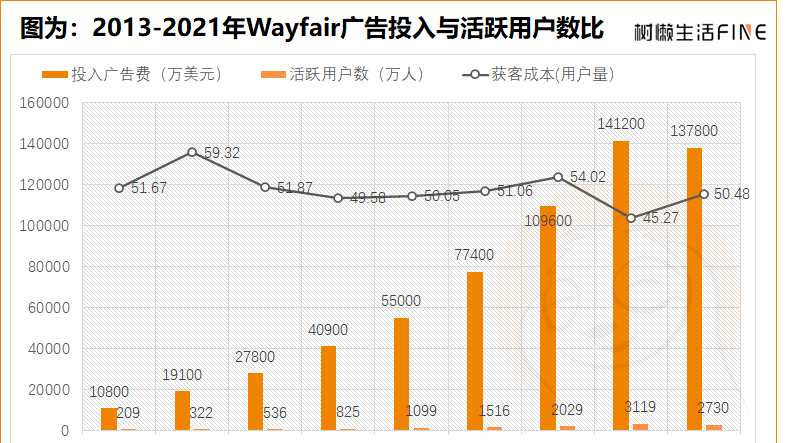

广告费用下不来,削减员工人数来降低成本成了wayfair短期最直观的办法。wayfair近期表示将裁员数百人控制成本,预计在第三季度损失3000-4000万美元用于员工遣散。除了市场原因影响,wayfair的运营模式也面临着巨大的挑战。《树懒》曾就wayfair的经营模式进行详细整理,从其自身模式来看,wayfair一直采用的是最小库存供应商合作模式。2021年底wayfair供应商伙伴以及达到了23,000家,同比增长43%,这个数据每年都在一定比例的增长。多但不精,且并未拥有稳定的粉丝群体。从整体收益来看,供应渠道并未给wayfair带来增长。主要原因是在电商运营背景下供应商和wayfair的连接并不紧密,大品牌有更多的可替代销售渠道,而小规模的个体经营品牌无法拥有长期稳定的客户群体固然也无法带来乐观的收入。再由于货物成本在营收占比一直在75%左右,wayfair毛利率始终没有得到改善。2022年第二季度wayfair的毛利为8.96亿美元,占总净收入的27.3%。wayfair面对的是家居零售商家得宝、劳氏、IKEA、BBBY等实体店铺的恢复,线上也有家得宝、Etsy和EBay直接竞争,原来wayfair引以为豪的三千多万的活跃用户(2019年数据),今年已经减少了近一千万。并且据《树懒》了解,家得宝的电商收入连续七年实现10亿美元的销售增长,IKEA的线上渠道销售在2021财年也实现了73%的增长,线上平台迎来了50亿人的访问量,线上收入已经占总收入的27%。对比来看,wayfair的电商优势越来越不明显。wayfair在去年也提出在线下做实体运营来解决线上流量减少带来的损失,目前还未落成。在wayfair的2021年股东信中,Co-Founder, Co-Chairman & CEO Niraj Shah表示wayfair作为家居类别里最大的纯技术平台(pure-play tech-first platform in the home category),在家居零售品类中市占比只有2%,还有很大的增长空间。同样为了寻找更稳定的收入或增长空间,wayfair将在2022年线下门店AllModern和Joss & Main将会开业,预计2023年将出现更大规模的Wayfair线下实体店。线下店能否解决wayfair的困境,我想答案是否定的。美国市场已经拥有家得宝劳氏这两座庞然大物,且物流运输配送能力都已经非常成熟,wayfair想在物价及人力高涨的时代重走家得宝线下零售布局之路,只会事倍功半。同样实体家居零售在线化业务迅猛发展,无疑也是给了wayfair生存空间更大的压力。《树懒》认为,wayfair最大的优势是其一直是靠技术和数据驱动市场运营的,让用户能够快速的在23000个供应商提供的3000万件商品中找到心仪的产品,数字技术已经非常成熟。我们也发现,近几年家得宝、BBBY等也都在加速数字化发展,以实时数据作为以客户为中心的及时决策,改进需求预测,优化库存和商品规划。数字运营势必会成为未来家居零售主要攻克的点。话又说回来,wayfair又是否能够在这些家居企业数字化建立之前找到新的核心竞争力,如何来提高自己的毛利率是wayfair这几年最重要的事情。对比国内,阿里、京东、拼多多等互联网巨头企业在家居建材的布局也同样面临着wayfair一样的难题。供应商可替代销售渠道太多,平台和供应商之间黏性太差,彼此并未找到合适的合作模式,所以尽管巨头布局多年,目前还没有给市场一份完美的答卷。无论国外还是国内,平台型企业在家居电商的模式探索上,始终没找到一个好的解法。

树懒生活Fine

树懒生活Fine