(一)风光电高速发展,带动了储能需求

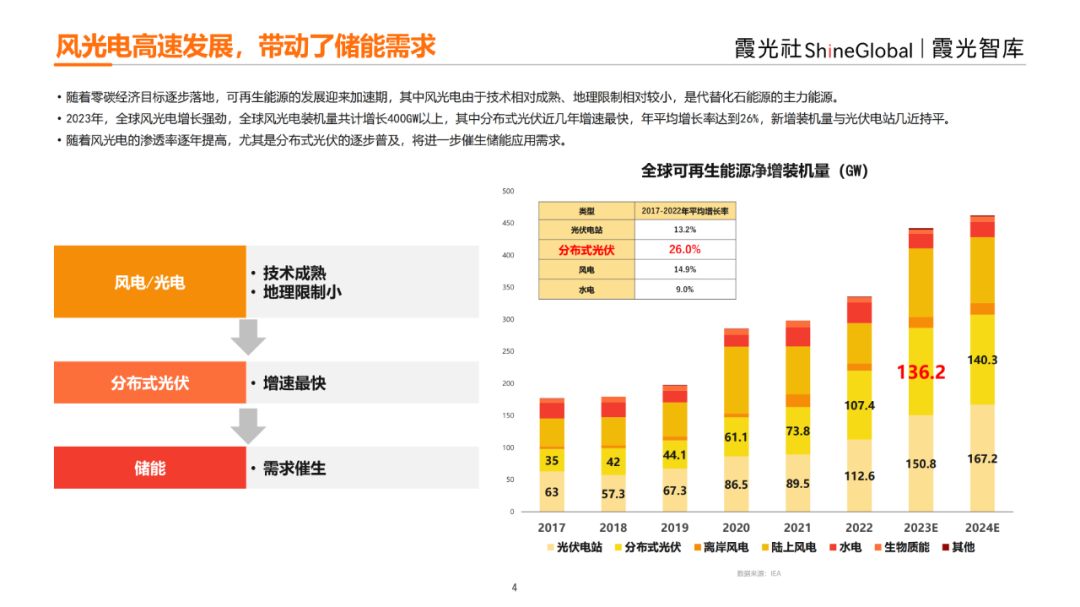

随着零碳经济目标逐步落地,可再生能源发展迎来加速期,风光电由于技术成熟、地理限制较小,是代替化石能源的主力能源。

随着零碳经济目标逐步落地,可再生能源发展迎来加速期,风光电由于技术成熟、地理限制较小,是代替化石能源的主力能源。(二)欧美日澳占主导,发展中国家潜力大 中国目前户储市场规模较小,海外户储均由发达国家及地区主导。欧美日澳四大市场合计占据全球户储装机量80%以上,其中德国在所有国家中占比最高,且优势仍在扩大,累计及新增装机量均位列全球第一,与意大利、英国等国共同使欧洲不论是在存量还是增量维度上均成为全球最重要的户储市场。

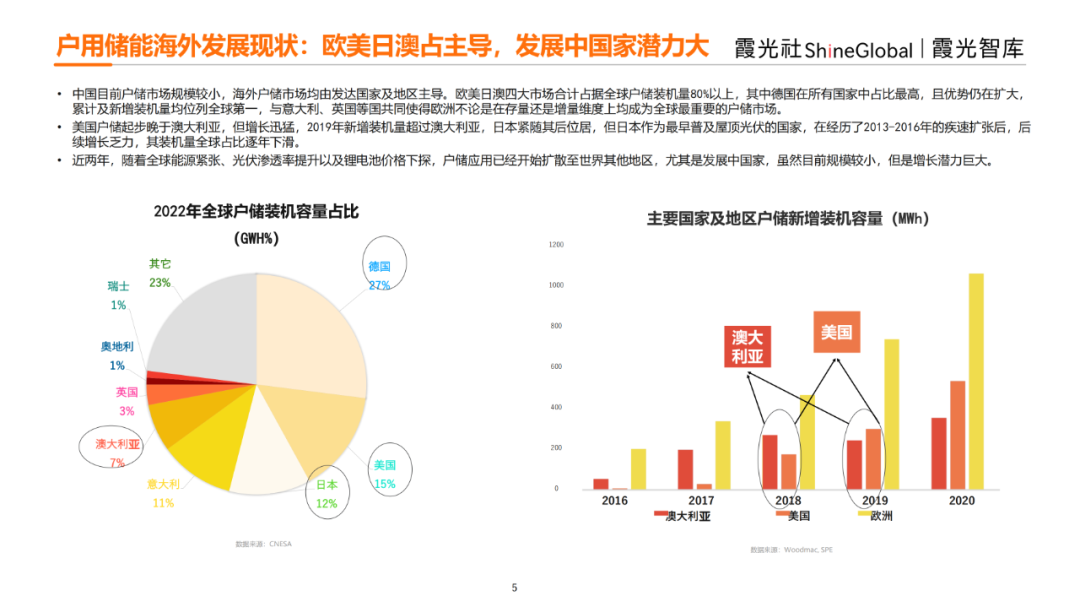

中国目前户储市场规模较小,海外户储均由发达国家及地区主导。欧美日澳四大市场合计占据全球户储装机量80%以上,其中德国在所有国家中占比最高,且优势仍在扩大,累计及新增装机量均位列全球第一,与意大利、英国等国共同使欧洲不论是在存量还是增量维度上均成为全球最重要的户储市场。

(三)户用光伏稳步发展及成本下降将带动户储进一步普及 2023年全球户用光伏新增装机量约为150GW以上,相较2022年增速达30%以上。户用光伏装机量在光伏中占比接近40%,虽然预计未来增速将放缓,但仍将维持13%左右的年增长率,预计2025年预计累计装机量将突破200GW。

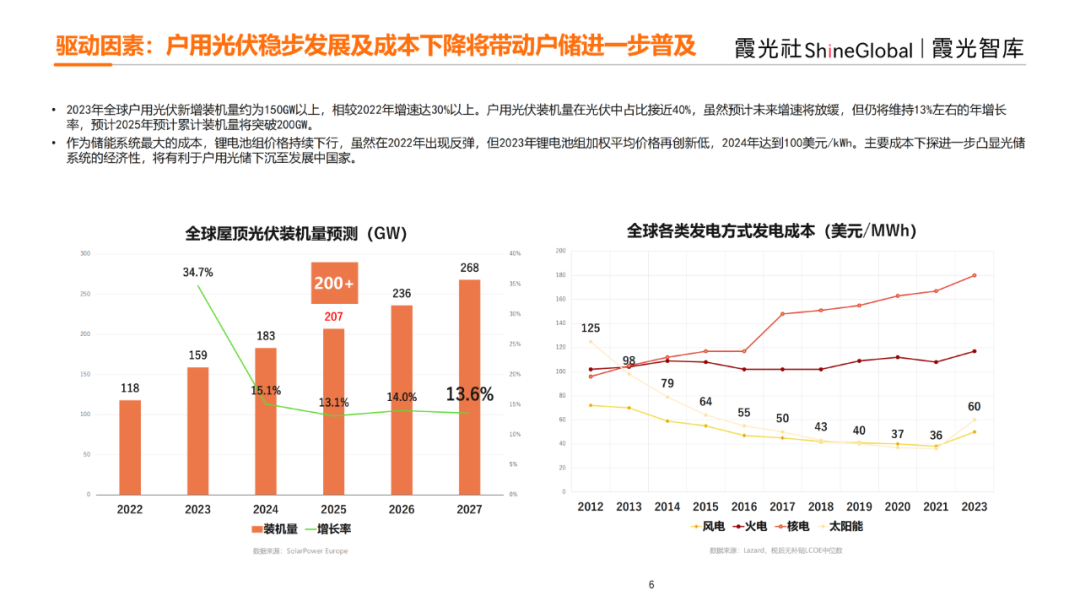

2023年全球户用光伏新增装机量约为150GW以上,相较2022年增速达30%以上。户用光伏装机量在光伏中占比接近40%,虽然预计未来增速将放缓,但仍将维持13%左右的年增长率,预计2025年预计累计装机量将突破200GW。

(四)全球人均用电稳步增长,居民用电成本攀升,将催生新能源储能民用级市场 发达国家的人均用电量远高于亚非拉国家,2023年四大户储主要国家美国、澳大利亚、日本和德国人均用电量远超全球平均3800kWh用量。

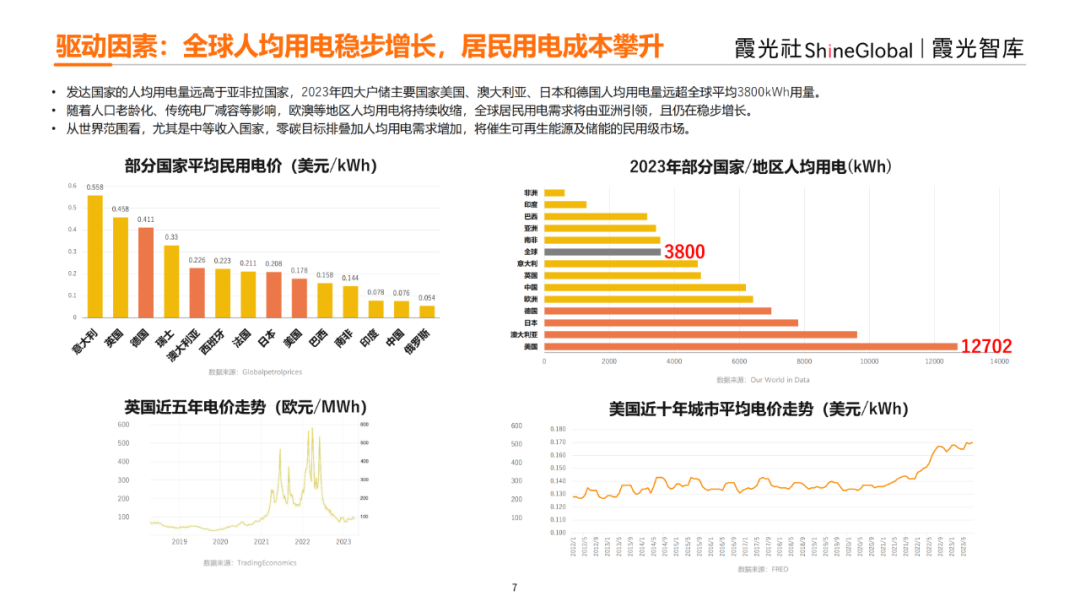

发达国家的人均用电量远高于亚非拉国家,2023年四大户储主要国家美国、澳大利亚、日本和德国人均用电量远超全球平均3800kWh用量。

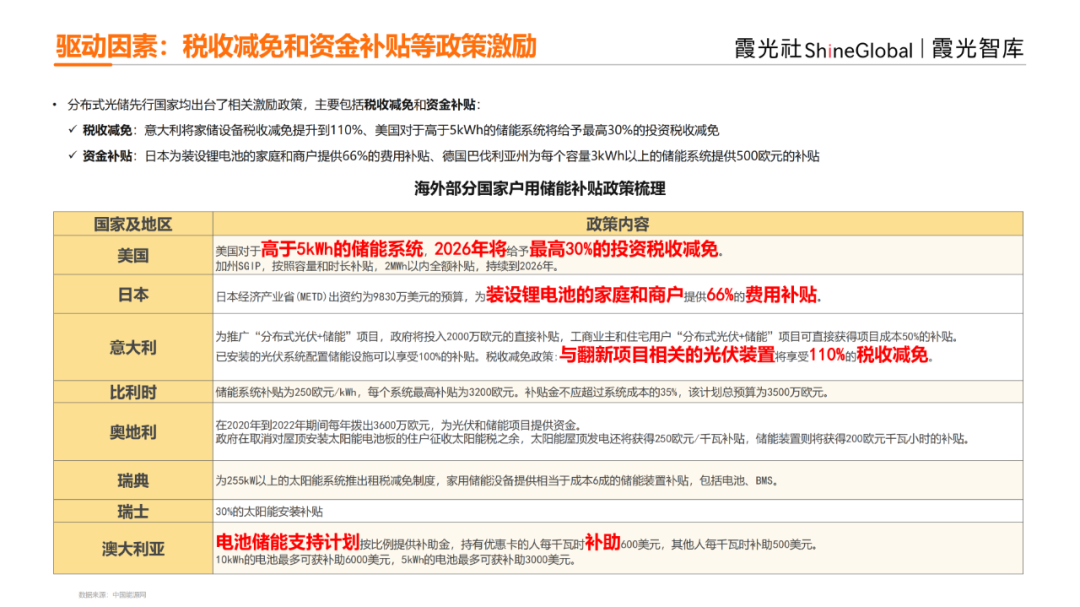

(五)税收减免和资金补贴等政策激励将进一步促进全球户储发展 分布式光储先行国家均出台了相关激励政策,主要包括税收减免和资金补贴,如意大利将家储设备税收减免提升到110%,美国对于高于5kWh的储能系统将给予最高30%的投资税收减免;日本为装设锂电池的家庭和商户提供66%的费用补贴,德国巴伐利亚州为每个容量3kWh以上的储能系统提供500欧元的补贴。

分布式光储先行国家均出台了相关激励政策,主要包括税收减免和资金补贴,如意大利将家储设备税收减免提升到110%,美国对于高于5kWh的储能系统将给予最高30%的投资税收减免;日本为装设锂电池的家庭和商户提供66%的费用补贴,德国巴伐利亚州为每个容量3kWh以上的储能系统提供500欧元的补贴。

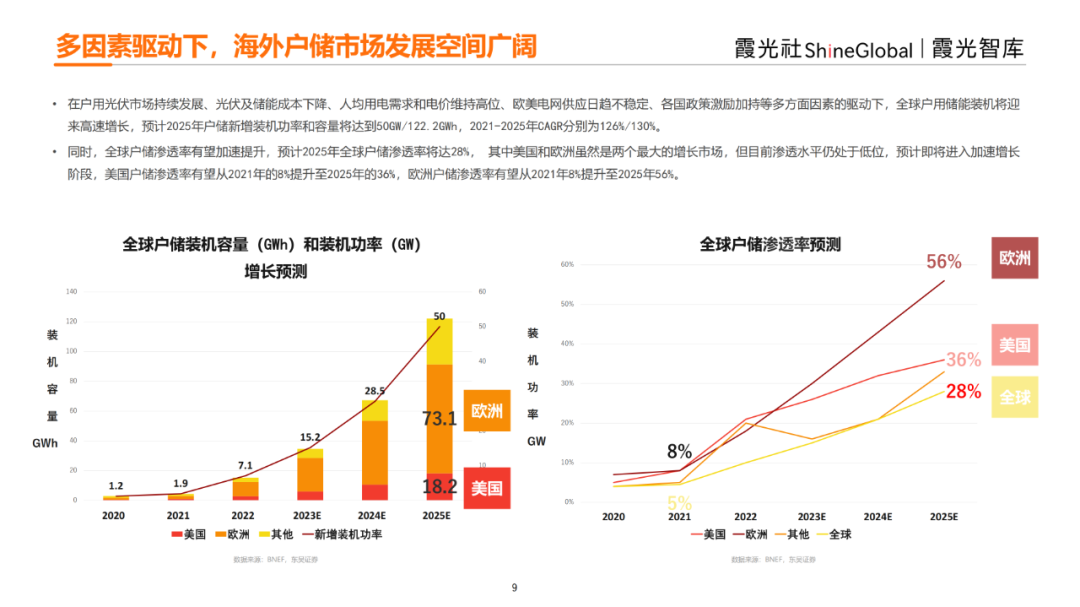

(六)多因素驱动下,海外户储市场发展空间广阔 在户用光伏市场持续发展、光伏及储能成本下降、人均用电需求和电价维持高位、欧美电网供应日趋不稳定、各国政策激励加持等多方面因素的驱动下,全球户用储能装机将迎来高速增长,预计2025年户储新增装机功率和容量将达到50GW/122.2GWh,2021-2025年CAGR分别为126%/130%。

在户用光伏市场持续发展、光伏及储能成本下降、人均用电需求和电价维持高位、欧美电网供应日趋不稳定、各国政策激励加持等多方面因素的驱动下,全球户用储能装机将迎来高速增长,预计2025年户储新增装机功率和容量将达到50GW/122.2GWh,2021-2025年CAGR分别为126%/130%。

同时,全球户储渗透率有望加速提升,预计2025年全球户储渗透率将达28%, 其中美国和欧洲虽然是两个最大的增长市场,但目前渗透水平仍处于低位,预计即将进入加速增长阶段,美国户储渗透率有望从2021年的8%提升至2025年的36%,欧洲户储渗透率有望从2021年8%提升至2025年56%。  (一)美国:新增户储持续翻倍,迈入爆发轨道

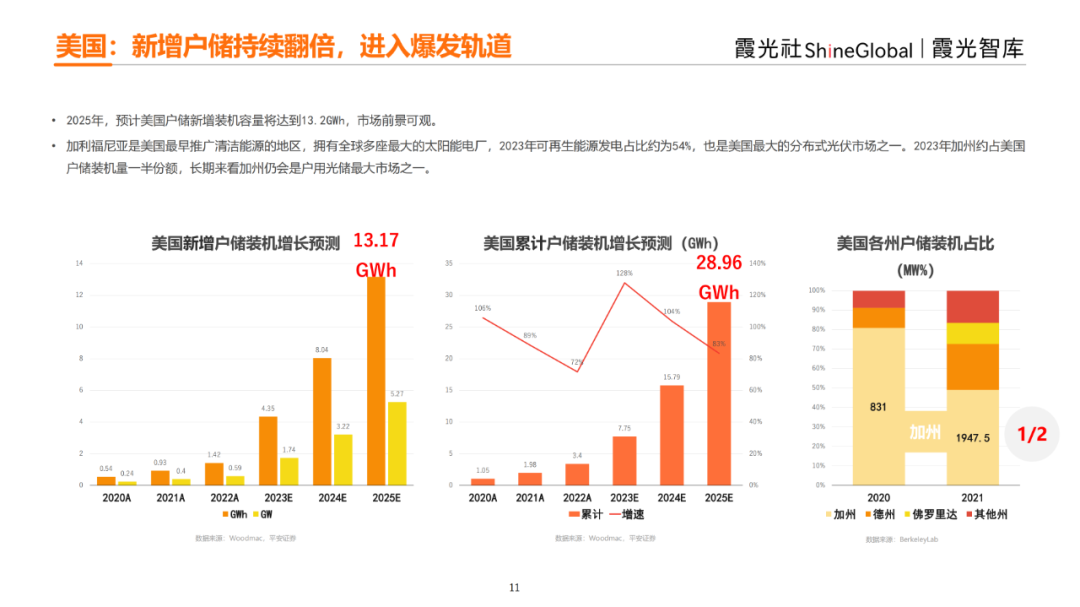

(一)美国:新增户储持续翻倍,迈入爆发轨道

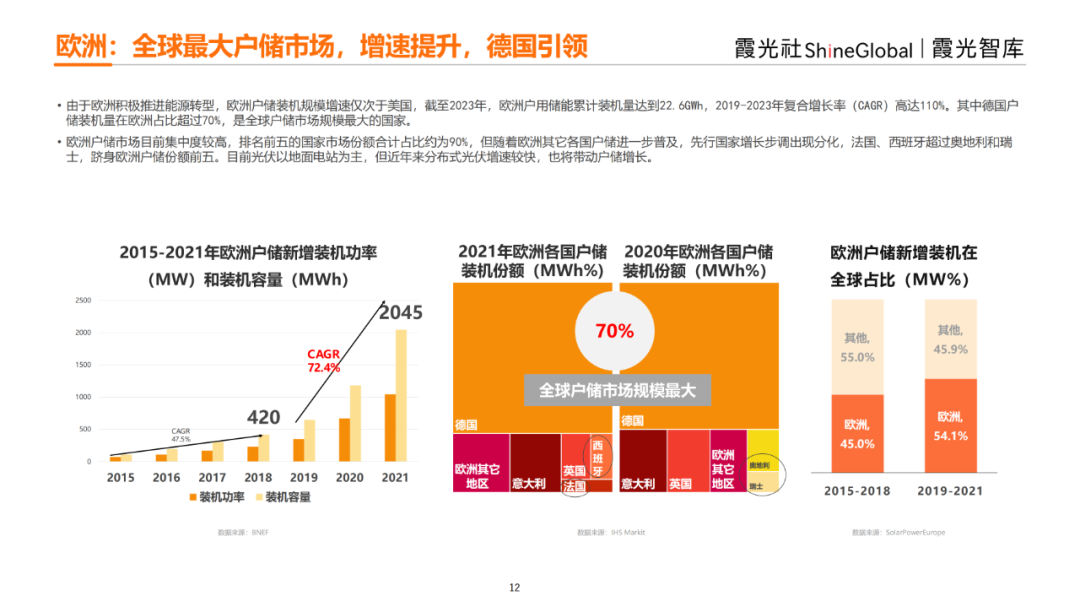

(二)欧洲:全球最大户储市场,增速提升,德国引领 由于欧洲积极推进能源转型,欧洲户储装机规模增速仅次于美国,截至2023年,欧洲户用储能累计装机量达到22.6GWh,2019-2023年复合增长率(CAGR)高达110%。其中德国户储装机量在欧洲占比超过70%,是全球户储市场规模最大的国家。

由于欧洲积极推进能源转型,欧洲户储装机规模增速仅次于美国,截至2023年,欧洲户用储能累计装机量达到22.6GWh,2019-2023年复合增长率(CAGR)高达110%。其中德国户储装机量在欧洲占比超过70%,是全球户储市场规模最大的国家。

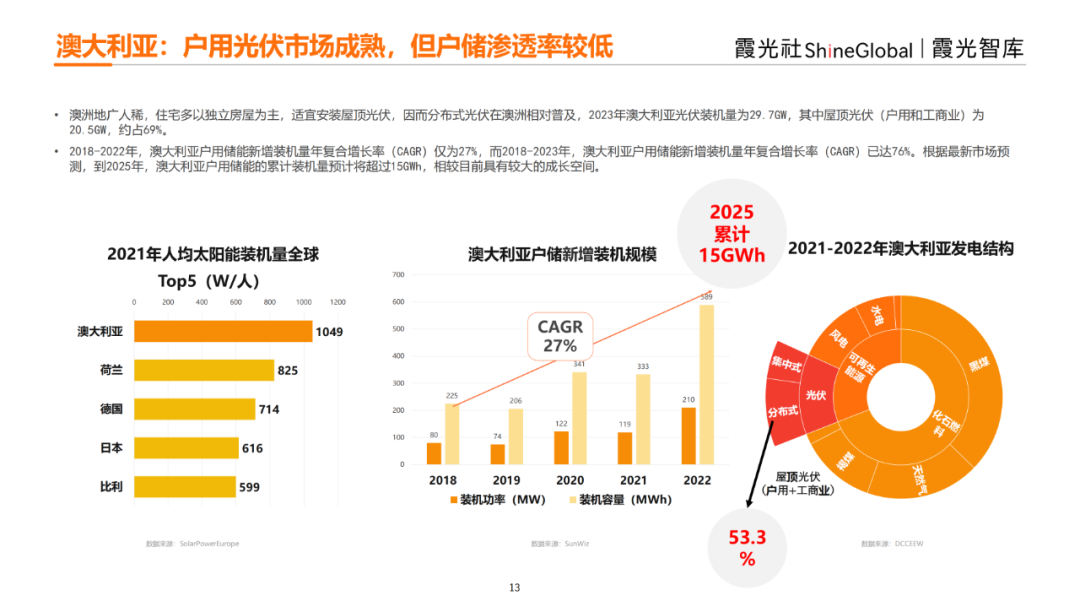

(三)澳大利亚:户用光伏市场成熟,但户储渗透率较低 澳洲地广人稀,住宅多以独立房屋为主,适宜安装屋顶光伏,因而分布式光伏在澳洲相对普及,2023年澳大利亚光伏装机量为29.7GW,其中屋顶光伏(户用和工商业)为20.5GW,约占69%。

澳洲地广人稀,住宅多以独立房屋为主,适宜安装屋顶光伏,因而分布式光伏在澳洲相对普及,2023年澳大利亚光伏装机量为29.7GW,其中屋顶光伏(户用和工商业)为20.5GW,约占69%。

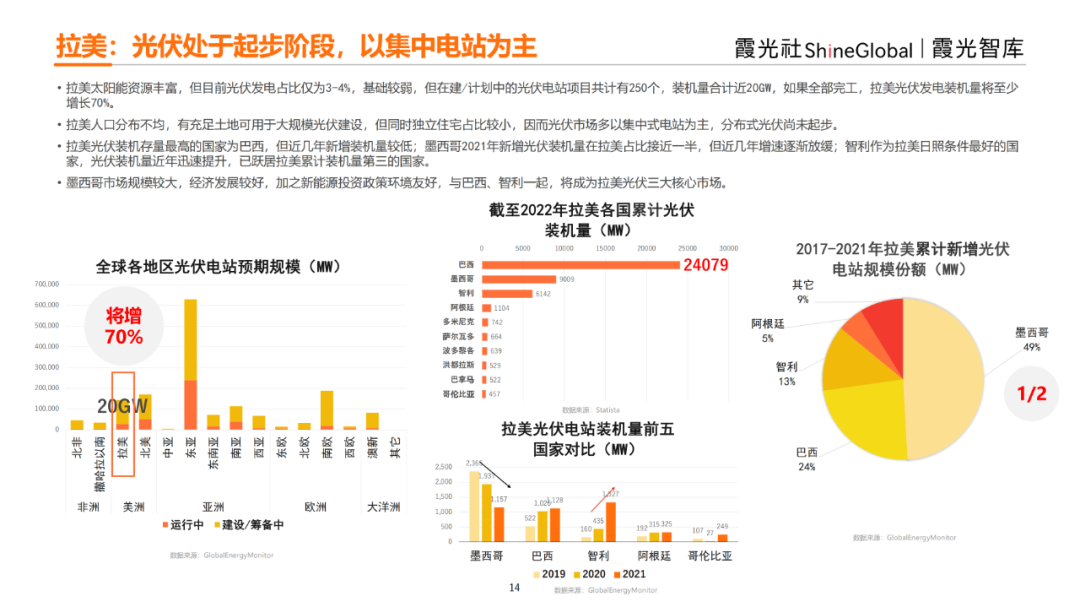

(四)拉美:光伏处于起步阶段,以集中电站为主 拉美太阳能资源丰富,但目前光伏发电占比仅为3-4%,基础较弱,但在建/计划中的光伏电站项目共计有250个,装机量合计近20GW,如果全部完工,拉美光伏发电装机量将至少增长70%。

拉美太阳能资源丰富,但目前光伏发电占比仅为3-4%,基础较弱,但在建/计划中的光伏电站项目共计有250个,装机量合计近20GW,如果全部完工,拉美光伏发电装机量将至少增长70%。